全球汽车零部件及配件制造行业呈现出一派火热景象。数据显示,某些品类的汽车零件出口额同比增幅惊人,甚至出现了高达900%的爆发式增长。这一现象并非偶然,其背后是多重宏观与微观因素交织共振的结果。

全球汽车产业链的重构与区域化趋势是根本驱动力。过去几年,地缘政治波动、疫情引发的供应链中断,促使许多国家和地区重新审视其产业链的脆弱性。为了保障本土汽车生产的连续性与安全性,各国车企及售后市场都在积极寻求供应链的多元化,减少对单一地区的过度依赖。这为原本在某些细分领域具备制造优势的零部件供应商创造了前所未有的出口机遇,订单从全球各地纷至沓来。

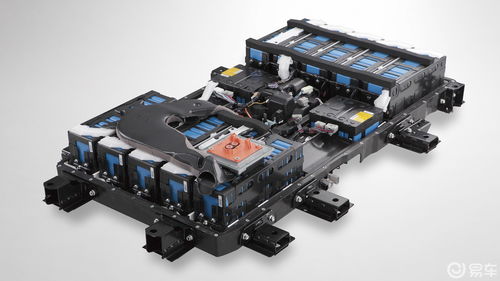

新能源汽车的全球加速普及是核心引擎。随着各国“碳中和”目标的推进,电动汽车市场持续高速增长。新能源汽车,尤其是电动汽车,其零部件体系与传统燃油车存在显著差异,对三电系统(电池、电机、电控)、轻量化部件(如铝合金车身件)、热管理系统以及智能驾驶相关的传感器、控制器等需求激增。中国等国家在这些新兴零部件领域布局较早,形成了规模化、成本可控的制造能力,从而成为全球新能源供应链的关键一环,相关零部件出口随之水涨船高。

全球汽车“老龄化”与后市场需求释放提供了稳定基本盘。在欧美等成熟市场,平均车龄持续攀升,车辆保有量巨大。这意味着售后维修、保养、替换对零部件的需求非常刚性且持续。高性价比的零部件,特别是易损件、保养件和碰撞修复件,在全球后市场极具竞争力。当供应链从之前的混乱中恢复,且采购方更加注重成本控制时,性价比优势突出的零部件产品自然成为“抢手货”。

技术升级与智能化渗透提升了产品附加值。如今的汽车零部件不再是简单的机械装置,越来越多地集成了电子、软件和通信技术。例如,先进的LED车灯模组、智能座舱的显示屏与控制器、高级驾驶辅助系统(ADAS)的摄像头和雷达等。这些高附加值、技术密集型的零部件产品,其出口增长不仅体现在数量上,更体现在价值上,推动了出口额的显著跃升。

高效的供应链响应与制造韧性赢得了客户信赖。在经历了全球供应链危机的考验后,那些能够快速复工复产、保障交付稳定、且具备柔性生产能力的零部件制造商,其可靠性的品牌形象大大增强。国际买家在寻求合作时,将供应链的韧性和响应速度视为关键考量因素,这使具备这些能力的制造商获得了更多长期订单。

汽车零件出口的爆发式增长,是全球产业链重塑、技术革命(电动化与智能化)、稳定后市场需求以及中国制造自身竞争力提升共同作用下的必然结果。这不仅仅是短期订单的波动,更可能预示着全球汽车零部件产业格局正在发生深远的、结构性的变化。对于相关企业而言,抓住这一轮机遇,持续加强技术创新、质量控制和供应链管理,是在未来全球竞争中立于不败之地的关键。